必看 货代公司开票的常见误区与避坑指南——自营与代理进出口业务辨析

在国际贸易链条中,货代公司扮演着至关重要的角色。许多企业在与货代公司进行结算、处理发票时,常因对业务模式理解不清而陷入误区,引发税务风险与财务纠纷。本文将重点解析货代公司开票的核心误区,并厘清“自营”与“代理”模式下货物和技术进出口的开票关键,助您有效规避风险。

误区一:混淆“自营”与“代理”业务模式的开票性质

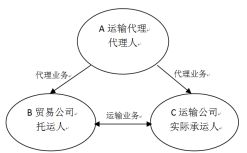

这是最常见的误区。货代公司的业务主要分为两种模式:

- 自营模式:货代公司作为承运人或契约承运人,向客户收取全程运费,并向船公司、航空公司等实际承运人采购运输服务。在此模式下,货代公司就全程运费向客户开具运输服务发票(通常适用“交通运输服务”税目),其收入为运费差价。

- 代理模式:货代公司仅作为客户的代理人,代为办理订舱、报关、报检等手续,并向承运人、海关等第三方支付相关费用。在此模式下,货代公司向客户收取的是代理服务费,并就服务费部分开具“经纪代理服务”发票。其为客户代垫的运费、港杂费等,应凭实际承运方等开具给客户的发票进行结算,或通过“代收转付”方式处理并出具相应凭证,切不可将代垫款项并入自身收入开具发票。

避坑要点:企业在收到发票时,必须根据合同约定判断业务模式。若合同明确为代理关系,却收到全额运输发票,则可能存在虚开发票风险或成本列支凭证不合规问题。

误区二:货物与技术进出口服务的开票内容笼统模糊

无论是货物还是技术进出口,服务内容复杂多样,发票项目必须与实际服务吻合。

- 货物进出口:服务可能包括海运/空运、报关、报检、仓储、内陆拖车等。发票应分项列明,特别是代理模式下,代垫费用与自有服务费需清晰区分。例如,“代理报关费”与“代垫报关费”在税务处理上截然不同。

- 技术进出口(服务贸易):涉及软件、专利、咨询等技术的跨境提供。货代或相关代理公司可能提供的是技术贸易的代理服务(如代理合同登记、付汇手续等),此时应开具“经纪代理服务”发票,而非“技术服务”发票。真正的“技术服务”发票应由技术提供方开具。

避坑要点:要求货代公司提供清晰分列的收费明细单,并与发票项目逐一核对,确保“合同流、服务流、发票流”三流一致。

误区三:忽视差额纳税与合规凭证管理

对于从事国际运输代理服务的货代公司,政策允许其就“代理业务”实行差额纳税(以取得的全部价款和价外费用,扣除向客户方收取并代为支付的政府性基金或行政事业性收费后的余额为销售额)。但享受此政策的前提是必须取得合规的扣除凭证(如国际船运/空运公司开具的发票等)。

作为客户方,若货代公司采用差额开票方式,发票上会注明“差额征税”字样。企业需关注其扣除项目是否真实、凭证是否合法,以确保自身取得的发票全额合规抵扣或列支成本。

误区四:接受第三方代开发票或发票主体不一致

有时,实际提供服务的A公司,却由关联方B公司开具发票。这种行为违反了发票管理办法,可能导致付款方(即您的公司)无法税前扣除成本费用。务必确保开票方与签约方、收款方主体一致。

与建议

- 合同先行:在签订合明确界定业务模式(自营或代理)、服务清单、收费构成及发票开具方式。

- 明细核对:坚持先收到收费明细单,审核无误后再接收发票,确保项目清晰、金额准确。

- 凭证合规:对于代理模式下代垫费用,必须取得抬头为您公司名称的第三方原始凭证复印件或分割单,并由货代公司盖章确认。

- 主动沟通:与财务部门、税务顾问及货代公司保持顺畅沟通,对模糊事项提前书面确认。

避开货代开票的误区,不仅是财务合规的要求,更是企业内控与风险管理的重要一环。厘清自营与代理的界限,精细化管控货物与技术进出口的服务票据,能让您的国际贸易之旅更加顺畅稳健。

如若转载,请注明出处:http://www.saf-autoteile.com/product/38.html

更新时间:2026-04-16 04:12:37